こんばんは、庵野です。

先日、AMCR(アムコー)から配当金が入りました。

3月は配当が多く出ており、記事(ブログ)のネタがたくさんで嬉しいかぎりです😎

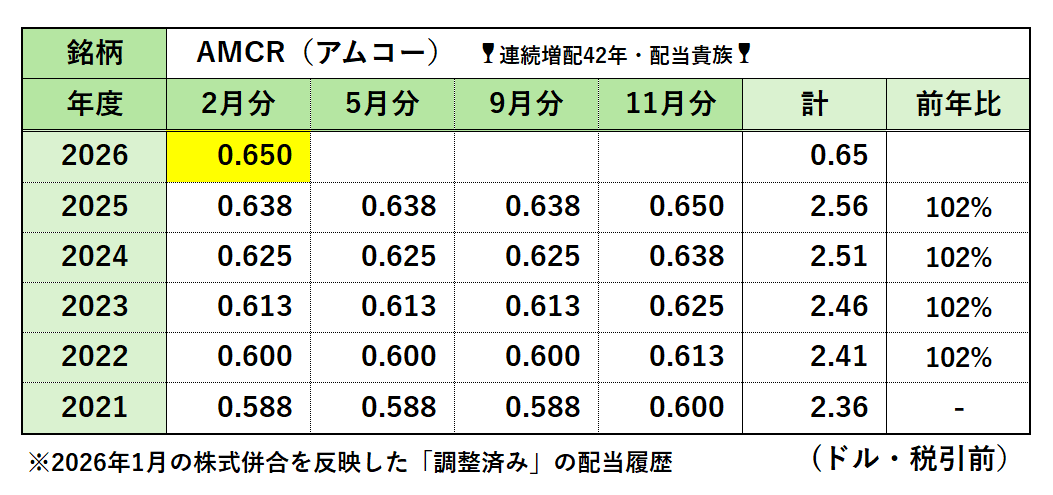

<税引き前 配当>

・AMCR(アムコー) 0.65ドル × 12株 = 7.80ドル

同社は ニューヨーク証券取引所(NYSE)上場ですが、会社そのものは ジャージー島(英国王室属領)設立 の法人。

ジャージー島の法人税法では、非居住者(日本を含む外国投資家)に対する配当金に対して源泉徴収税は原則不要とされています。

このため、米国株として扱いつつも、新NISA口座でも避けることのできない10%の課税 から免除されるという、なんともお得感のある銘柄となっています。

「世界最大級の消費者向け包装ソリューション企業」

商品を包む "容器・包装" を大規模に供給する会社で、対象分野は「食品、飲料、ヘルスケア、ホームケア、パーソナルケア、ペットケア」と幅広く、軟包装 だけでなく 硬質容器 も手掛けています。

近年はリサイクル対応や紙素材化など、持続可能な包装 にも力を入れている同社は、2025年の大型買収により世界有数の規模を持つ企業となりました。

庵野お気に入りの「配当貴族(Dividend Aristocrat)」銘柄で、42年連続増配 を記録しています🍷

(但し、前身企業の実績を含む。他の年数で表記される場合もあり。)

●配当金と利回りの推移について

今回分を含めた 配当履歴 と 増配率(減配率)は以下となっています。

毎年、2%程度の増配 が実施されています。

あまり大きな数字ではありませんが、かなりの高配当株 で "非課税" というオマケ付きですから、配当面では文句なしの銘柄と言えます。

(配当利回りについては後述)

「配当貴族銘柄」ですので、会社の配当還元に対する姿勢は明確、経営状態が悪化しない限りは今後も増配が見込めるでしょう。

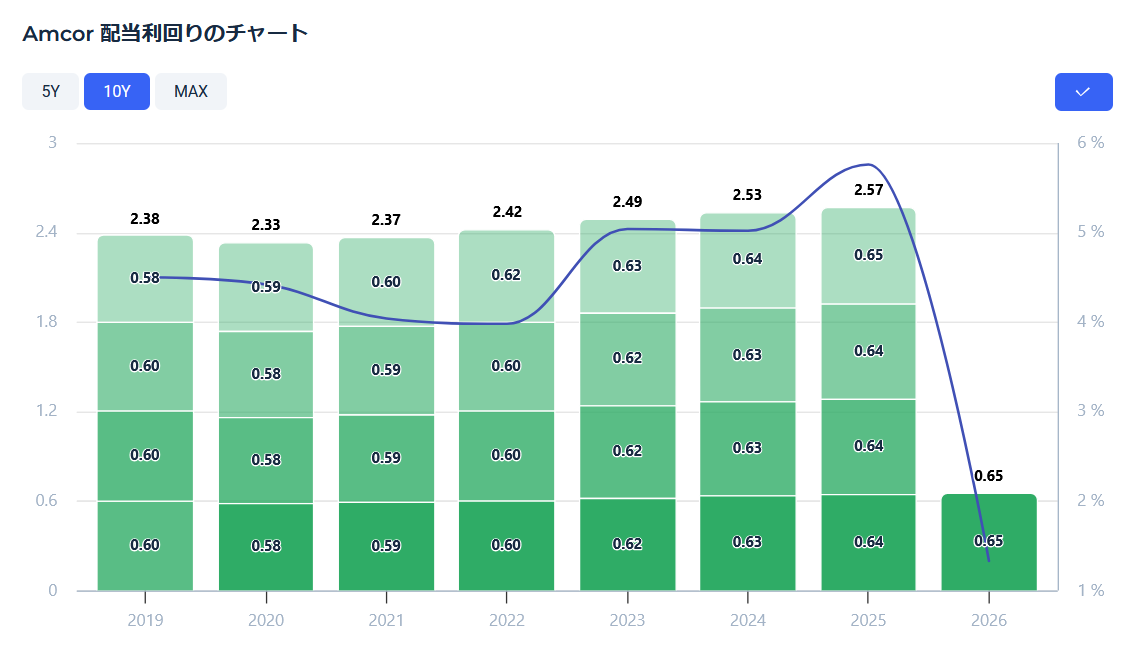

次に、配当利回りと合わせてグラフにすると以下のようになっています。

左縦軸=配当(ドル)/ 右縦軸=配当利回り(%)

・現在の想定利回り 6.4% 前後

常に 4~6% の高い配当利回りを維持しているAMCR。

ここ最近は株価が下落傾向となっており、6%を超える利回りになっています。

あまり良い言い回しではないのですが、利回りが高い「配当貴族」というと…

配当性向が少し不安になりますね。

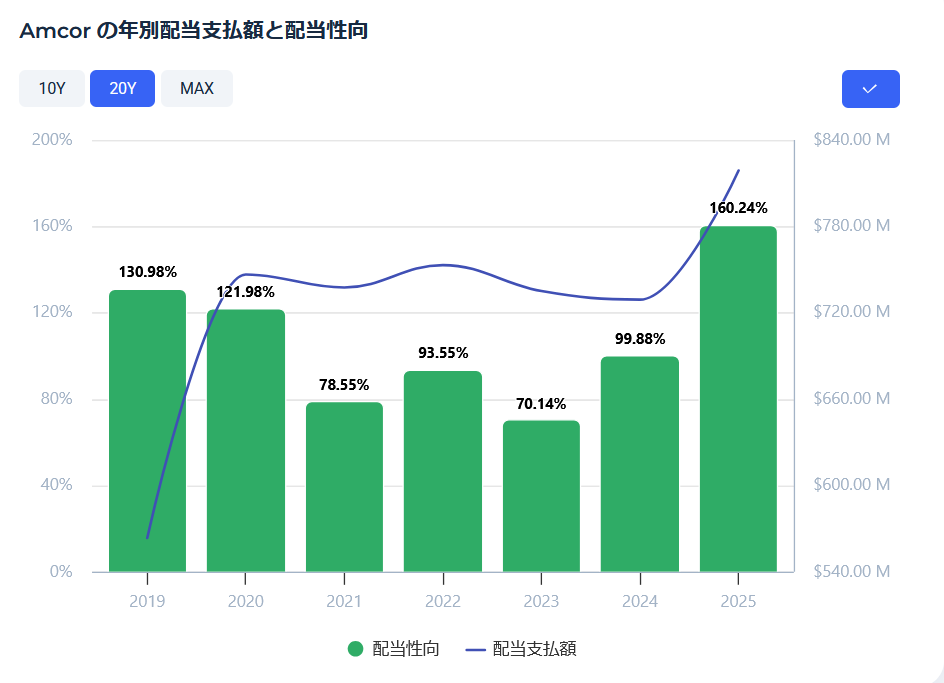

それでは、配当性向の推移も確認してみましょう。

左縦軸=配当性向(%)/ 右縦軸=配当支払額(ドル)

思った通り、直近の配当性向は 100%を超える水準 となっており、あまり良い状態には見えません。

しかし、高い配当性向の理由を紐解いていくと、少しだけ安心できるのではないでしょうか。

同社は 2025年に大型買収を実施 しており、その影響で数値が大きくなっています。

元々、製造業は設備投資が大きく "純利益に基づく配当性向は高めになりやすい" のですが、フリーCFの観点から言えば「タコ足配当」ではないようです。

今すぐ減配を招くような状態ではないと、庵野は判断しております🫡

●現在の株価チャートを見てみる

最後に株価チャートを見ておきましょう。

庵野は2025年8月中旬に 43~44ドル で取得。(オレンジ丸あたり)

購入後はダラダラと株価が下がり続けたものの、2026年1月15日付で「5株→1株の株式併合」が実施され、株価は上昇に転じました。

しかし、喜んだのも束の間…

2026年3月からの原油高・供給不安が同社を直撃します。

「包装、容器」においては、主原料の約半分が石油由来の樹脂であり、原材料コストの上昇懸念が 株価急落 を招きました。

世界40カ国以上に拠点を持ち、グローバルに製品を輸送している同社は、その輸送コストにも影響も受けやすく、重ねての下落要因となっています。

このように、「高配当・税制有利・増配銘柄」と非常に魅力的である一方で、「軟調な株価・高い配当性向」という危うさも持ち合わせているのが "AMCR(アムコー)" です。

現在の低い株価は、絶好の "押し目買い好機" なのか、それとも "バリュートラップ" なのか…。

庵野は前者を信じて、継続保有!☕

がんばれ、アムコー。

それでは。

淡々と。良い返済と、良い配当を。

※本記事は投資の記録であり、特定銘柄の売買を推奨するものではありません。最終判断はご自身でお願いします。